港险攻略

新闻资讯

联系我们

联系人:冯启明

手机:13438805439

电话:13438805439

邮箱:ifafeng@foxmail.com

地址:/香港尖沙咀海港城

港险资讯

香港友邦和内地友邦一样吗?

启明身边不乏内地友邦的营销员,也有许多香港保险从业人员;相信各位看官也是如此。至于如何选择两地友邦的产品?都有内地的友邦了,为何还要去香港投香港友邦的产品?今天启明以两地友邦的热门重疾产品对比,至于如何选择,看完再做抉择吧。

香港友邦与内地友邦,同属于友邦人寿保险公司,但经营地不同。香港友邦是亚太地区的友邦保险总部。香港保险的市场是高度竞争与发达的,香港是世界三大金融中心之一,也是全亚洲的金融中心,香港保险不仅卖给香港人,香港保险也卖给中国内地居民和全世界其他地方的居民。记住一点:一!定!要!亲!自!赴!港!签!单!

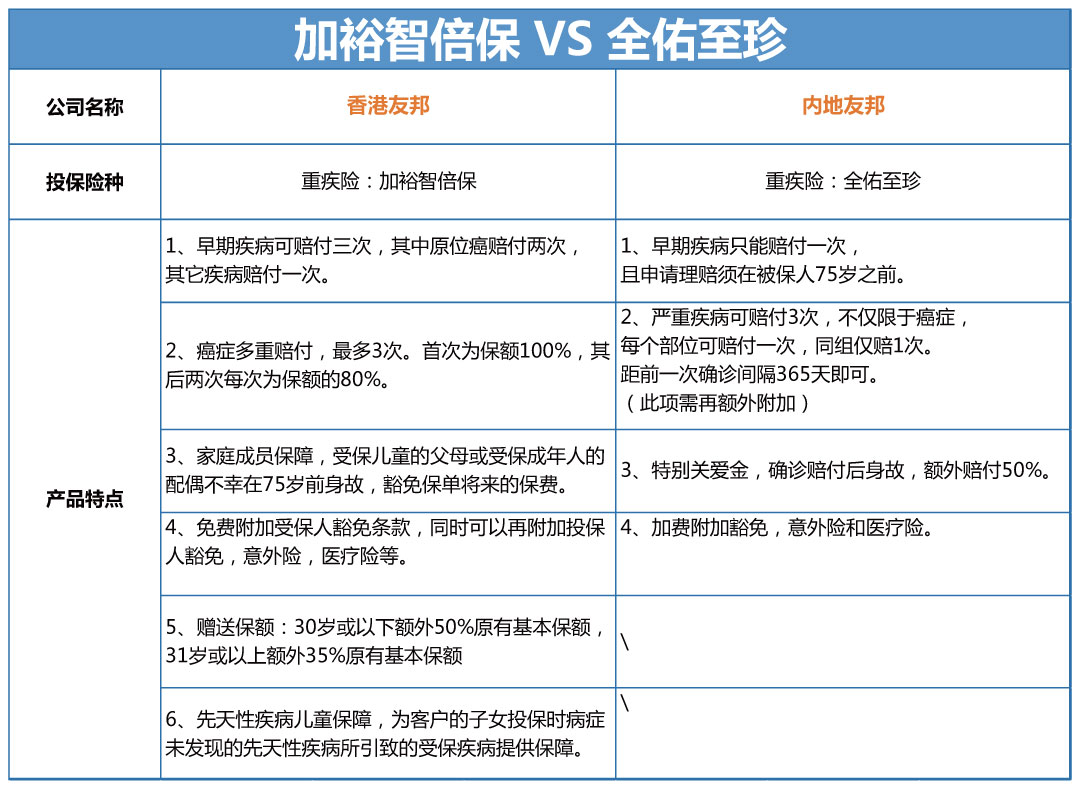

一、产品基本对比

我们选择以50万人民币保额为基准,比较23岁非吸烟女性每年的所缴保费,以及40岁、50岁……90岁时患重疾或身故可以获得的赔偿。

「加裕智倍保」有10年缴、18年缴、25年缴三种缴费期,因此我们选择18年缴的「加裕智倍保」与19年缴的「全佑至珍」作对比。

启明详细看了好几遍内地友邦重疾险的条款,发现也有它的道理,下面简单举几点给大家看看:

1、 重疾多重赔付,不单限于癌症一种疾病,而是所有的疾病全部都能享受多重赔付,间隔的是时间相对较短,为上一次确诊365天后均可申请赔付。这里要注意,若要享受此保障,需要额外附加全佑无忧A款重疾保险。

2、 特定恶性肿瘤,现代疾病及特别关爱金均可以享受到额外50%保额的赔付,只能享受一次,以最先发生者予以给付。

我们可以看出,内地的重疾险并非一无是处,它还是有自己的独到之处的。

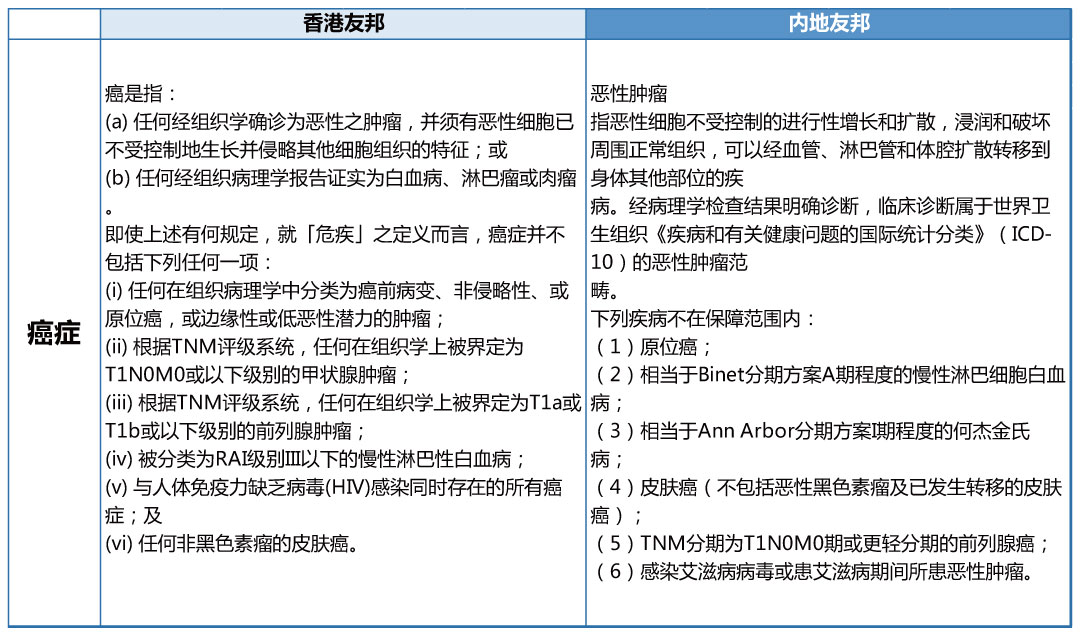

二、重疾保障范围

香港友邦与内地友邦重疾险保障范围是有所差距,不仅在保障范围还是疾病的定义。

启明之前曾发表过一篇文章“出人意料的理赔数据,告诉你重疾险怎么买”,数据显示2016年的重疾理赔最多的三项疾病是癌症,心脏病和脑中风。那我们主要对比这三大类疾病的定义。

1、 癌症

从癌症的定义中看出,两地友邦对于癌症界定都是相差不大,且界定是较为宽松。

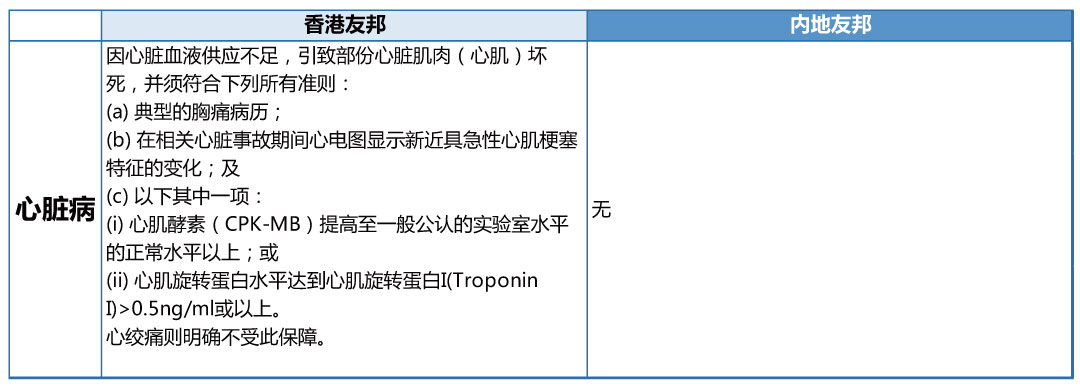

2、 心脏病

在做这一点的对比时,启明反复看了好几遍的内地友邦的保障范围条款,最终确定内地友邦对心脏病是排除不保的,实在想不明白这其中原因。

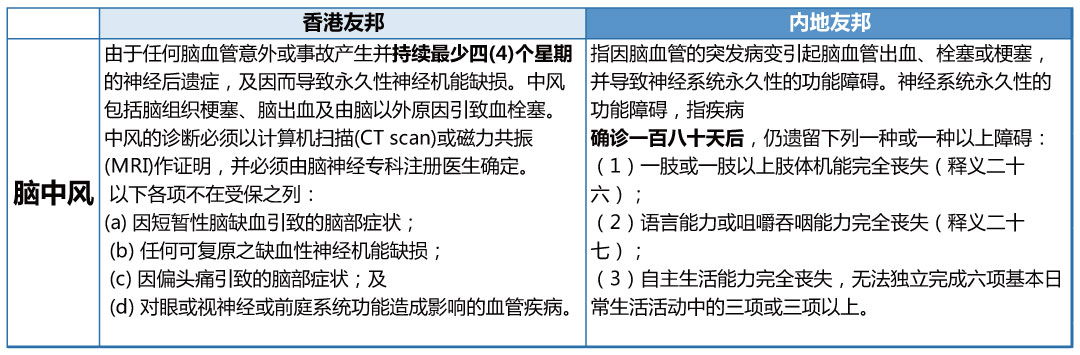

3、 脑中风

对于脑中风来看,两地的定义就出现了明显的差距,首先香港友邦对脑中风要求是最少4周时间,同时因脑以外原因导致血栓塞都能申请理赔;而内地友邦对中风要求是因脑血管病变引起,确诊180天后才能申请理赔。两地在时间及引发中风的原因上有着较大分歧,因此能看出来,在某种情况下,香港友邦已经完成赔付,内地友邦或许还未达到理赔标准。

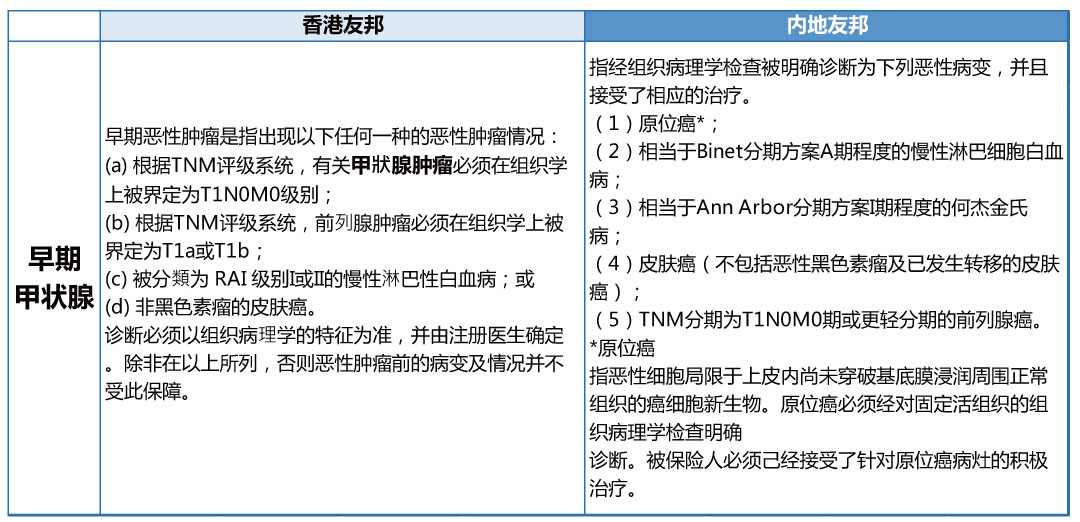

三、早期疾病保障范围

内地友邦对早期疾病的赔付限制较严,受保人只有在年满75岁之前发生早期疾病才能得到理赔;年满75岁之后,这份保单的早期疾病也就结束;若早期疾病在年满75岁之前发生,也只能申请一次的早期疾病赔付,赔付一次之后,早期疾病保障即结束。香港友邦在这方面没有做出明确的年龄限制要求,同时早期疾病有三次赔付,其中包括原位癌的三次赔付。

在早期恶性肿瘤这项保障范围中,启明发现一项很不可思议的事情,我们来看看

之前启明发表过的一篇文章中,甲状腺癌是去年癌症赔付比例最高的一项癌症。但是在早期恶性肿瘤的保障范围内,发现内地友邦并没有将早期甲状腺肿瘤列在保障范围内,难道内地友邦不知道甲状腺癌已经连续两年排在癌症赔付首位吗?这其中的原因启明也想不明白,但是香港友邦明确将甲状腺肿瘤列在早期恶性肿瘤的保障范围内,只要达到了理赔标准即可申请理赔。

四、总结:

经过对比,我们能看到内地友邦的重疾险并不是处在绝对的劣势当中,它还是有自己的一些小优势。但是整体对比下来,香港友邦重疾险的性价比更高一些,不管是从保费,保障范围,及疾病的定义来看,都会更优于内地友邦。购买重疾险,一定要有保单分红来抵御通货膨胀,否则你所拥有的保障就只能算是一个短期保障。

- 上一篇:「香港保监局征费」究竟是什么?

- 下一篇:香港保险2025年3月优惠信息

新闻资讯

-

2025-05-05

香港保险5月优惠信息汇总!

-

2025-04-07

港险分红实现率,持有时间越长越靠谱

-

2025-04-05

内地和香港储蓄险的区别

-

2025-03-20

安盛盛利、国寿傲珑创富、永明星河尊享这三款产品月底会停售吗?

-

2025-03-19

国寿海外旗舰产品「傲珑创富」解析

-

2025-03-18

香港保诚全新力作:「信守明天」多元货币计划盛大发布